윤모(41)씨는 지난달 초 주택담보대출 이자액을 보고 깜짝 놀랐다. 대출금 1억7,000만원의 이자가 연 4.5% 안팎(변동금리)이어서 월 이자가 63만~68만원 정도로 생각했는데, 갑자기 200만원이 훌쩍 넘었던 것. 알고 보니 작년 11월 이자 납부통장에 넣어놨던 돈 가운데 2만원 가량이 신용카드 이용액으로 빠져나가면서 연체가 발생했다. 게다가 12월에는 개인 사정으로 납입일이 20여일이 지난 뒤 입금을 했지만, 이미 기한이익이 상실된 후였다. 이런 사정으로 윤씨가 밀린 이자가 200여만원이 훌쩍 넘어 선 것이다. 금리가 무려 11.5%로 뛰어 하루 5만3,000원꼴로 이자가 붙은 것. 설상가상으로 이를 갚지 못하면 이자가 계속 늘어나는 것은 물론 원리금 상환을 위해 집이 경매에 넘어갈 수 있다는 은행의 통보를 받았다. 윤씨는 "은행에서 보냈다는 기한이익상실 통지서는 받지도 못했다"며 "미리 전화나 문자메시지로 통고해줄 수 있는 것 아니냐"고 억울해했다.

최근 윤씨처럼 기한이익상실을 당한 금융소비자들의 민원이 크게 늘고 있다. 기한이익상실이란 금융회사가 채무자의 신용위험이 커졌다고 판단되면 빌려준 대출금을 만기 전에 회수하는 것으로 원금 또는 이자를 2회 연체할 경우 적용된다. 경기불황이 장기화하면서 내실경영을 내세운 금융회사들이 여신을 엄격하게 관리하자, 원리금 상환 부담이 급증한 대출자들의 불만도 커지고 있다. 금융감독원이 제도 개선을 하겠다고 나섰으나 크게 개선되지는 못할 전망이다. 대부분의 귀책사유가 대출자에게 돌아가 구제방법이 거의 없는 만큼 꼼꼼한 대출ㆍ이자관리만이 예방법이라는 지적이다.

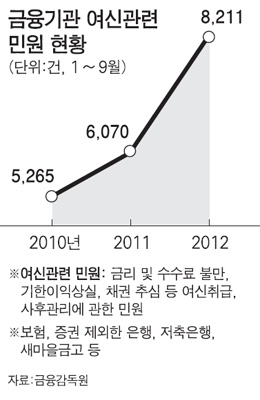

20일 금융감독원에 따르면 금융권의 여신취급, 사후관리에 대한 금융소비자 민원(보험, 증권 제외)은 지난해 1~9월까지 총 5,642건에 달한다. 이는 전년 동기 3,748건 대비 64%나 급증한 것이다. 주로 사후관리에서 불법 추심에 대한 민원이 많지만, 기한이익상실에 대한 민원도 상당히 증가하고 있다는 것이 금감원의 설명이다. 금리 불만을 포함한 여신관련 전체민원은 9월까지 8,211건에 달한다. 이 역시 2010년 5,265건, 2011년 6,070건에 비해 대폭 증가한 것이다.

대출자의 기한이익상실은 제2 금융권에서도 빈번하다. 직장인 우모(36)씨는 지난해 4월 자신의 주식을 담보로 모 저축은행에서 6,000만원을 대출받았다. 일반대출인줄 알았으나 주식매입자금대출로 용도가 제한돼 있어 바로 취소하려 했으나 저축은행은 취급수수료 2%인 120만원을 요구했다. 결국 수수료를 벌충하겠다는 생각에 울며 겨자먹기로 주식투자에 나섰으나 하락하는 바람에 이자를 2회 연체하자, 저축은행은 7월 우씨 주식에 대한 반대매매를 실시했다. 이로 인해 우씨는 담보 잡힌 주식에서 1,800만원을 잃었다. 그는 "인터넷 클릭만으로 돈을 쉽게 대출해줬으나 대출거래약관, 주요내용 등에 대한 어떠한 설명도 듣지 못했다"며 금감원에 민원을 제기했다. 또 제2금융권에서 땅을 담보로 대출을 받았다가 기한이익상실 사실을 모른 채 땅이 경매에 넘어가 민사소송이 진행 중이거나, 금융회사가 기한이익상실 사실을 신용정보회사에 넘겨 신용카드 사용이 정지돼 이중고를 겪는 사례 등 피해를 호소한 사례는 다양하다.

문제는 이를 되돌리기가 쉽지 않다는 점이다. 민원인 대부분이 "금융회사로부터 통보를 받지 못했다"거나 "우편이 아니라 전화나, 문자메시지 등 다른 방법으로 충분히 알릴 수 있었다"며 분통을 터뜨리고 있지만 면책사유로는 부족하다는 것이 중론이다. 금융회사로서는 전화나 문자메시지 통보는 의무가 아니며, 우편으로 보냈다는 증명만 있으면 면책된다. 기한이익상실과 관련한 불이익은 계약서 내용에 대부분 들어가 있기도 해 금융회사가 굳이 설명하지 않아도 된다. 때문에 민원을 제기해도 받아들여지기가 힘들다.

금감원이 이날 소비자보호심의위원회를 열어 은행 여신약관을 개선키로 했으나, 기한이익상실로 인해 급증한 원금에 대한 이자가 약간 조정되는 수준에 그칠 전망이다. 금감원 은행감독국 관계자는 "사기 대출이 아닌 한 대출자가 계약 내용을 모른다거나 금융회사가 연체 사실을 알리지 않았다는 것은 인정받기가 쉽지 않다"며 "계약 내용을 꼼꼼히 살펴보고 원금 및 이자 관리에 신경 써야 하는 것은 대출자의 의무기도 하다"고 말했다.

'칼럼 모음' 카테고리의 다른 글

| (윤명선 칼럼) 분양계약 해지에 숨어있는 덫 (0) | 2013.03.06 |

|---|---|

| (윤명선칼럼) 계약해지에 따른 참고사항들(5편) (0) | 2013.02.27 |

| (윤명선칼럼) 아파트 분양권 계약해지에 따른 참고사항-3편 (0) | 2013.02.18 |

| (윤명선 칼럼) 계약해지에 따른 참고사항 (2편) (0) | 2013.02.12 |

| (윤정웅칼럼) 아파트분양권 계약해지에 따른 참고사항-1 (0) | 2013.02.06 |