국토교통부(장관 서승환)는 세입자의 전세보증금 회수 염려와 전세대출 고민을 한번에 해결할 수 있도록 전세금반환보증과 은행 전세대출을 연계한 “전세금 안심대출”을 시행한다고 6일 밝혔다.

“전세금 안심대출”은 대한주택보증과 은행(우리은행)이 협약을 체결하여 은행이 전세금반환보증과 목돈안드는 전세Ⅱ(채권양도방식의 전세대출) 연계 상품*을 판매하되, 은행의 전세대출에 대해 대한주택보증이 상환을 책임지는 구조이다.

* 세입자로부터 보증금반환채권을 양도받는 본질이 같아 연계판매 가능

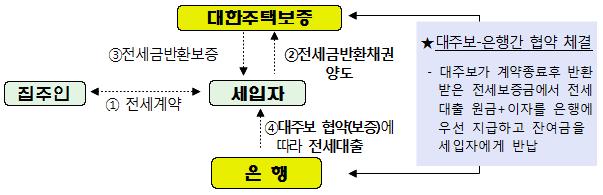

< 기본 구조 >

① 이 상품의 기본구조를 간략히 살펴보면, 먼저 전세대출을 받아 전세계약을 체결하려는 세입자가 은행 지점을 방문하여 전세금 안심대출을 신청한다.

② 세입자로부터 전세금반환채권을 양도받은 대한주택보증은 세입자에게는 전세금반환보증을 공급하고, 동 상품 취급 관련 협약을 맺은 금융기관에는 전세대출 원리금 상환을 보증한다.

③ 대한주택보증이 전세금반환채권을 기초로 보증을 하므로 은행은 세입자에게 저리로 전세자금을 대출해 준다.

④ 세입자는 자기자금과 전세대출금으로 전세계약을 체결한다.

⑤ 정상적인 경우 전세계약이 종료되면 집주인은 대한주택보증에게 전세금을 돌려준다. 전세금을 돌려받은 대한주택보증은 전세대출 원금을 은행에 우선 상환한 후 잔액을 세입자에게 돌려준다.

⑦ 임차인이 전세대출 이자 상환을 연체한 경우는 협약에 따라 대한주택보증이 연체 이자를 은행에 대납한다. 이 경우 대한주택보증은 전세계약 종료 후 은행에 돌려줄 원금과 대납액을 공제하고 세입자에게 잔여 보증금을 돌려준다.

⑧ 집주인이 보증금을 미반환할 경우에는 일반 전세금반환보증과 동일하게 대한주택보증이 전세금 반환을 보증한다. 다만, 이 경우에도 은행 전세대출 원리금을 우선 상환한 후 잔액만 세입자에게 돌려주게 된다.

< 기대효과 >

[1] 우선, 세입자는 가까운 은행 영업점에서 ①보다 쉽게 낮은 금리로 전세자금 대출을 받으며 ②전세금을 떼일 위험까지 해소할 수 있어 하나의 보증 가입으로 一石二鳥의 효과를 누릴 수 있게 된다.

일반적인 경우, 대출보증료(연 0.4%)를 부담하여 전세대출을 받고, 깡통전세 등 전세금 반환을 보장받기 위해서는 별도의 비용(연 0.197%)을 들여 전세보증금반환보증에 가입하여야 하나,

이번에 시행되는 “전세금 안심대출”을 이용하면 연 0.247%의 보증료만 부담하면 저리 전세자금 조달뿐만 아니라, 계약종료 후 전세금 반환까지 보장받을 수 있다.

[2] 특히, 대출금의 90%까지만 보증받는 기존 전세대출과 달리 이번 상품은 은행이 대출금의 전부를 보증받을 수 있어,

대출금리가 평균 3.7%, 최저 3.5%대까지 낮아져 일반 전세대출보다 약 0.4%p 더욱 낮은 금리로 이용할 수 있게 될 전망이다.

< 대출금리 비교(평균) >

|

구 분 |

일반 전세대출 |

“전세금안심대출” |

|

대출금리 |

4.1% |

3.7% |

* 시중은행 평균 전세자금 대출 금리 (10월)

☞ 이에 따라 전세대출 1.5억원을 끼고 3억원 보증금의 전세계약을 체결하는 세입자는 2년간 107~225만원의 금융비용 절감이 가능해진다.

< 2년간 금융비용 부담 비교 >

|

구 분

대출금 |

일반 전세대출 (금리 4.1%, 보증료 0.4%) |

“전세금안심대출” |

인하 효과 (일반 전세대출에 전세금반환 보증가입시) | |

|

보증금 3억 |

70%(2.1억) |

1,890만원 (월 79만원) |

1,693만원 (월 71만원) |

197만원(315만원)↓ |

|

50%(1.5억) |

1,350만원 (월 56만원) |

1,243만원 (월 52만원) |

107만원(225만원)↓ | |

|

30%(0.9억) |

810만원 (월 34만원) |

793만원 (월 33만원) |

17만원(135만원)↓ | |

|

전세금 보장 |

없음 |

보장 |

보장 | |

|

보증금 2억 |

70%(1.4억) |

1,260만원 (월 54만원) |

1,129만원 (월 47만원) |

131만원(230만원)↓ |

|

50%(1.0억) |

900만원 (월 37.5만원) |

829만원 (월 35만원) |

71만원(150만원)↓ | |

|

30%(0.6억) |

540만원 (월 22.5만원) |

529만원 (월 22만원) |

11만원(90만원)↓ | |

|

전세금 보장 |

없음 |

보장 |

보장 | |

* 전세계약 2년간 대출이자 및 보증료를 포함한 총 금융비용

* 전세금안심대출 보증료는 전세금 * 0.197% + 대출금 * 0.05%

[3] 또한, 지난 9월 시행된 전세금반환보증도 대주보 영업채널(10개)이 적고, 아직까지 보증에 대한 인식이 낮아 활성화에 한계가 있었으나,

이제부터는 가까운 은행 영업점 방문만으로 쉽게 보증을 발급받을 수 있어 보다 활성화될 수 있을 것으로 보인다.

* 전세금반환보증 사업자용은 1,085세대 발급된 반면, 개인용은 52세대 발급(11.27 기준)

“전세금 안심대출”은 전세 사는 서민들을 위한 틈새상품으로,

전세금이 수도권 3억원, 지방 2억원 이하인 소액전세에 한하며, 전세계약일~전입일부터 3개월이내인 세입자가 일정조건* 주택에 거주하는 경우 이용 가능하다.

* 선순위채권액(집값의 60%이내) + 전세금의 합산액 ≦ 집값의 90%

전세금의 최대 80%까지 대출받을 수 있으나, 세입자의 상환능력을 감안하여 금융비용부담율* 40% 이내로 제한한다.

* 연간 대출이자/연소득 : 대출이자 부담능력 심사

국토부 관계자는 新개념의 “전세금 안심대출” 시행으로

깡통전세 우려가 큰 상황에서 서민의 전세보증금 미반환 위험을 해소하고, 전세대출 문턱과 금융비용 부담까지 낮춰 줄 수 있어 서민 주거안정에 크게 기여할 수 있을 것으로 내다봤다.

아울러, 목돈 안드는 전세제도 도입을 통해 신용대출인 전세대출 구조를 개선(담보대출化)하여 전세자금 대출금리를 인하한 데 큰 의의가 있다고 밝히며, 앞으로도 관련 제도를 지속적으로 보완·발전시켜 나갈 계획이라고 밝혔다.

* 목돈 전세 도입, 전세대출 금리 공시(주금공) 등 정책적 노력 이후, 시중 전세대출과 주택담보대출 금리 갭이 0.62%p → 0.30%p로 큰폭 축소(‘13.1~9월)

“전세금 안심대출“은 오는 ‘14.1.2일부터 우리은행 전국 지점을 통해 약 1년간 시범 운용할 계획이며, 시범사업 성과를 보아가며 확대 시행여부를 검토할 예정이다.

'부동산 정보' 카테고리의 다른 글

| 종중의 농지취득 가능성 (0) | 2013.12.25 |

|---|---|

| 국토해양부 실거래가를 잘 이용하자. (0) | 2013.12.14 |

| 12.3부동산대책 (0) | 2013.12.04 |

| ‘분양광고와 다른 아파트’ 계약해지 쉬워진다 (0) | 2013.11.25 |

| 오피스텔 거주와 전입신고, 그리고 전세권등기 (0) | 2013.11.17 |